本文介紹幾種非上市勘察設計企業股權激勵方式,并對每種方式的特點和適用條件進行分析,最后結合案例為勘察設計企業股權激勵提供借鑒。

2000年后,在產權制度改革步履維艱的情況下,國有企業掀起了第一波改制潮,有一大批勘察設計單位也借著這波浪潮轉企改制,實現了員工持股,讓員工參與分享企業發展的成果。但是,經過十幾年的發展,公司治理和股權管理上也逐步暴露出問題來。很多單位在改制時對于股權退出和調整機制沒有合理的制度規定,造成不少遺留問題。一方面,公司決策權掌握在一些非本公司任職或對公司發展不關心的退休股東手中,影響公司決策,帶來經營風險;另一方面,不利于吸引新的骨干員工和外部人才成為公司股東,影響骨干工作積極性和企業活力。

對于企業想要留住人才、吸引人才,股權激勵的確是一項有力武器,但是非上市公司操作的難度相對比較大。一是非上市公司股權來源可以由現有股東提供或通過增資擴股,但兩種方式勢必都會碰觸到現有股東的利益,若采取這兩種方式需做好很多準備工作。其次,非上市公司在設置股權激勵考核和定價標準時,缺乏公開透明的相關標準,加大了股權激勵的難度。再者,我國還沒有明確的法律條文規范非上市公司股權激勵的相關事項,操作不當將會觸犯到相關的法律法規,產生很大的經營風險。為此,筆者將介紹幾種非上市勘察設計企業股權激勵方式,并對每種方式的特點和適用條件進行分析,最后結合案例為勘察設計企業股權激勵提供借鑒。

一、股權激勵形式

參照上市公司實施現狀,非上市公司的股權激勵建議可以采取以下幾種方式:

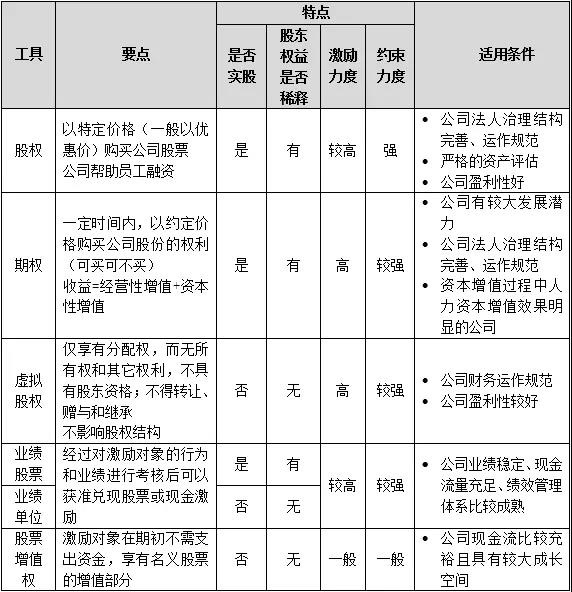

1、股權激勵

通過股權轉讓或增資擴股的辦法,使部分符合持股范圍要求的骨干員工成為公司股東,發揮股權的激勵和約束作用。這種方式適合法人治理結構完善、運作規范的公司,對于很多改制后的勘察設計企業來說都需要對現有股權管理辦法進行規范和優化。

2、股票期權

公司授予激勵對象的一種權利,激勵對象可以在規定的時期內以事先確定的價格購買一定數量的本公司流通股票,也可以放棄這種權利。通過這個方式激勵對象取得股權的時間滯后,激勵對象需要達到約定條件后才取得股權,參與公司決策和分紅。好處在于重視對員工的長期激勵,但是在期權變為股權之前,激勵對象的參與感和心理安全感較低。同時公司也需要規范現有治理結構和股權管理。

3、虛擬股權激勵

公司授予激勵對象一種虛擬股票,激勵對象可據此享受一定數量的分紅權和股價升值收益,但沒有所有權和表決權,不能轉讓和出售,在離開企業時自動失效。虛擬股權并不影響公司的總資本和股本結構,實質上是一種現金分紅,華為公司現有的股權激勵實質就是一種虛擬股權,是一種分享式的激勵形式。

4、業績股票/業績單位

這兩種長期激勵方式在操作和作用上非常類似,都是在年初確定一個較為合理的業績目標,如果激勵對象到年末時達到預定的目標,則公司會給予激勵兌現。兩者的區別在于業績股票是授予其一定數量的股票,而業績單位是從公司該年度凈利潤提取一定比例作為現金獎勵。

5、股票增值權

公司授予激勵對象一定數量的名義股份,激勵對象不必購買股份,公司也不增發股票,在期末根據公司每股凈資產的增量和名義股份的數量來計算激勵對象的收益,也就是說激勵跟你所有的股票的增值部分掛鉤,員工擁有名義上的股份并不意味著他是股東,這個方式其實還是相當于現金激勵。

二、股權激勵形式的分類與比較

三、員工股權激勵的進入原則

股權激勵的工具有很多,上述適用于非上市公司股權激勵的工具各有利弊,也都有其適用條件。不論采取何種方式,需要明確員工股權激勵的六大進入原則。

1、定人——新持股人員范圍和資格條件,例如對企業發展具有歷史貢獻的員工、外部引進優秀人才等。

2、定量——授予股份要進行總量控制,不同規模、不同發展階段企業的授予股份總量應該有所不同;還需要確定到每個人或每個崗位的股份總量。

3、定價——股權授予價格及股權退出價格,通常的做法是參照每股凈資產,結合公司不良資產率、企業股權流動性情況、企業稅收情況、利潤率、國家產業政策等不同因素進行平價、折扣或溢價來確定轉讓價格;也可根據各種不同情況制定不同的價格指導意見。

4、定時——即確定股權授予日、有效期、等待期、可行權日及禁售期等。通常股權授予日與獲授股權首次可以行權日之間的間隔不得少于一年,并且需要分期行權。

5、定兌現條件——確定股權激勵的兌現條件,即員工什么時候在什么條件下可以行權,例如確定股權的進入和退出機制、確定業績股票或業績單位的兌現方式等。

6、定資金來源——確定被激勵者是直接出資,還是被激勵者的工資/獎金/分紅抵扣或是企業資助等。資金來源需要綜合評估公司現金流、被激勵者收入狀況等因素來確定。

四、中長期激勵案例

案例一:某設計院中長期激勵辦法

做法:建立總經理獎勵基金為對公司關鍵崗位人員的中長期激勵、對年度突出貢獻員工的獎勵以及對公司激勵體系的平衡調節。

額度:每年提取公司當年薪酬總額的6-10%作為當年總經理獎勵基金額度指標,納入總經理獎勵基金預算,人力資源部負責進行專項管理,財務部為總經理獎勵基金設立專門科目。

操作:每年年末時,由總經理提出關鍵崗位的中長期激勵原則和范圍。人力資源部負責按照上述確定的原則和范圍,在聽取有關公司領導的提名和建議意見后,根據擬獎勵人員的崗位重要性和獎勵對象的年度績效考核情況,提出具體獎勵建議方案,報總經理審批后生效。

兌現:對關鍵崗位的中長期激勵由總經理獎勵基金每年分配一次,每年分配的獎勵金額分三年兌現,比例為3:3:4,即獎勵當年兌現30%,第二年獎勵30%,第三年兌現40%。

啟示:該方式屬于業績單位的形式,關鍵崗位人員參與分享公司經營收益,是較常規的做法。對這項方法要重視定崗、考核等基礎工作,尤其是關鍵崗位的識別標準,基礎做不好,股權激勵方案的作用就會打折扣,甚至產生負面影響。

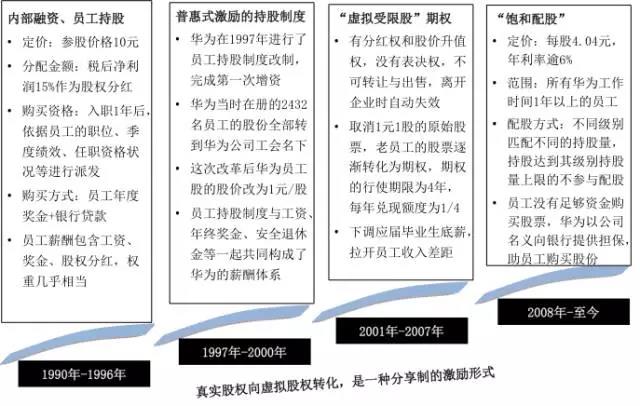

案例二:華為股權激勵案例

華為如今已經成為中國民營企業的一面旗幟,華為的成功不是偶然的,有許多方面的原因,其早期實施的員工持股計劃也被認為是華為的成功因素之一。

(1)華為股權激勵的四個階段

(2)華為股權激勵模式現狀

|

要素 |

具體描述 |

|

激勵對象 |

|

|

授予數量及次數 |

|

|

授予價格 |

|

|

回購價格 |

|

|

資金來源 |

|

|

參加形式 |

|

|

法律關系 |

|

啟示:從華為股權激勵幾個階段的變化來看,其實質是由真實股權轉化為虛擬股權,是一種利潤分享制的激勵形式。由于采用虛擬股權激勵,公司的實際控制權始終掌握在任正非等少數股東手中,員工分享的是利益,但不分享權力。另外,華為公司的股權激勵結合了員工激勵與公司融資,公司通過股權激勵獲得了大量資金,又由于華為公司的經濟效率很高,每年增長情況良好,員工的資金在公司可以獲得很高收益。

對于改制勘察設計企業來說,股權激勵工具有很多,企業需要根據激勵目的、行業特征以及企業客觀情況靈活選擇適合的股權激勵工具或進行組合使用。在考慮長期激勵手段的同時也需要與績效獎金的短期激勵、工資福利等其他激勵手段相結合。如果激勵設定目標實現期太長,會使員工倦怠,并對目標實現的可能性產生動搖;激勵目標期限太短,又容易產生急功近利的行為,不利于企業的長遠發展。此外,員工股權激勵還應該與其它非經濟激勵方式相結合,如與企業歸屬感、團隊感情、職業發展等與心理情結有關的激勵方式配合使用,才能發揮出更好的效果。

本文由微信公眾號【勘察設計前沿】原創。